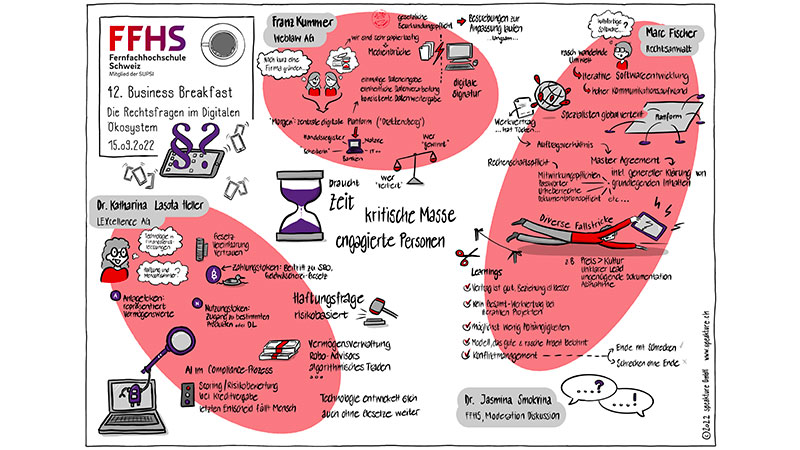

Rechtsfragen in Digitalen Ökosystemen

Am FFHS-Business Breakfast vom 15.09.2022 beschäftigten wir uns in der Gleisarena in Zürich mit den rechtlichen Aspekten in digitalen Ökosystemen. Diese Ökosysteme und Plattformökonomie werden in vielfältiger Form eine Vielzahl von Branchen verändern. Digitalisierungs- und Automatisierungsprojekte haben es von Grund her aber nicht immer einfach.

Digitalisierung von Firmengründungen

In der Theorie funktioniert es einfach, in der Realität werden die Wunschvorstellungen mit Medienbrüchen, unterschiedlichen wirtschaftlichen Interessen und einer etwas in die Jahre gekommenen Gesetzgebung konfrontiert. Franz Kummer schilderte den Prozess einer Firmengründung, welcher heute noch stark papierbasiert ist und bis zu sechs Wochen Bearbeitungszeit in Anspruch nimmt. Durch die Digitalisierung von Prozessen im Rahmen von Firmengründungen kann ein starker Effizienzgewinn erzielt werden. Dieser spiegelt sich in der einmaligen Datenerfassung, einheitlicher Datenaufbereitung und konsistenter Datenweitergabe wider. Heute werden jedoch die meisten Gründungen immer noch in Papierform erstellt und postalisch abgewickelt. Daher darf es nicht wundern, dass im globalen WEF-Ranking die Schweiz beim Thema Gründungsprozess (Geschwindigkeit und Komplexität) abgeschlagen auf Plätzen jenseits des 50. Ranges liegt. Dies liegt vorwiegend an der starren Beurkundungspflicht in der Schweiz sowie der Tatsache, dass die Errichtung der öffentlichen Urkunde nur in Papierform möglich ist, keine Möglichkeit der Fernbeurkundung besteht und in vielen Kantonen keine Möglichkeit einer elektronischen Ausfertigung vorhanden ist. Dass die Digitalisierung von Firmengründungen jedoch möglich ist, zeigt etwa das Ökosystem Drakkensberg, welches mehrere Akteure im Gründungsprozess einer Firma einbindet und die Probleme rund um die digitale Firmengründung löst. Durch das Zusammenspielen der einzelnen Akteure in diesem Ökosystem sind Firmengründungen innerhalb von 48 Stunden keine Utopie mehr. Zudem bewegt sich der Gesetzgeber in der Schweiz auch zusehends. Durch die Implementierung eines eigenen Bundesgesetzes soll die Bestrebung, Urkunden nur noch elektronisch zu erstellen, untermauert werden.

Digitale Ökosysteme und Softwareanwendungen

Zwangsläufig beschäftigt man sich bei Digitalen Ökosystemen auch mit Fragestellungen rund um die Software. Heute gibt es dabei kaum mehr eine Softwareanwendung, welche nicht online als «Service» angeboten wird. Dabei ergeben sich viele offene Fragen, wenn es um den Austausch von Daten geht, erst recht, wenn man eine neue Software entwickeln will. Marc Fischer schilderte in seinem Beitrag einige Erfahrungen aus der Praxis über die rechtlichen Aspekte im Austausch von Daten. So weist er etwa auf die Wichtigkeit der generellen Klärung der Zusammenarbeit bezüglich Methoden, Mitwirkungspflichten, Abnahmen, Urheberrechten und weiteren kritischen Punkten hin. Vorsicht ist besser als Nachsicht, denn alles, was im Vorfeld von gemeinsamen Softwareentwicklungsprojekten nicht fixiert wurde, kommt zu einem späteren Zeitpunkt unter anderen Rahmenbedingungen wieder zum Tragen. Fallstricke sind oftmals die starke Fokussierung auf den Preis, die Vereinbarung von iterativen Projekten als (Gesamt-)Werksvertrag oder eine unklare Rollenverteilung. Es ist wichtig, im Rahmen solcher Projekte eine gute Beziehung unter den Vertragspartnern aufrecht zu erhalten. Gegebenenfalls lassen sich durch «Exitklauseln» frühzeitig nicht zielführende Zusammenarbeiten beenden. Rechtlich, organisatorisch und praktisch muss die Herrschaft über die entwickelte Software gewährleistet sein. Daher heisst es, möglichst wenig Abhängigkeiten zu schaffen. Sollten Konflikte auftreten, so ist ein zielführendes Konfliktmanagement unerlässlich.

Rechtliche Fragen in der Finanzwelt

Auch in der Finanzwelt entwickeln sich zusehends Digitale Ökosysteme, welche digitale Finanzdienstleistungen ermöglichen. Dr. Katahrina Lasota Heller berichtete aus ihrer praktischen Erfahrung, was bei der Herausgabe von Zahlungstoken zu beachten ist und wie künstliche Intelligenz in Compliance-Prozessen einer Bank genutzt wird. Die Finanzbranche, das moderne Bankwesen und FinTech haben sich durch den Einsatz von KI bereits völlig verändert und werden dies auch weiterhin tun. Der globale Geschäftswert durch künstliche Intelligenz (KI) im Bankensektor wird von 78 Milliarden US-Dollar im Jahr 2020 auf rund 300 Milliarden US-Dollar im Jahr 2030 steigen. KI findet dabei in verschiedensten Bereichen ihre Anwendung. Angefangen von Gesichtserkennung über Robo Advisors (Auswahl von Investementprodukten), Chatbots bis hin zu RegTech (Kundenrisikoeinstufung, Transaktiosmonitoring) entwickeln sich auch viele neue Geschäftsfelder. Bezüglich der Regulierung von KI verfolgt die Europäische Kommission einen risikobasierten Ansatz. Je höher das mit der KI verbundene Risiko, desto strenger die Regulierungen. Die Einstufung als «high risk» im Finanzbereich widerspiegelt eine starke Regulierung.

Bei der Herausgabe von Zahlungstokens schildert Frau Lasota Heller, dass weder in der Schweiz noch international eine allgemein anerkannte Klassifizierung von Initial Coin Offerings (ICOs) und den dabei ausgegebenen Token besteht. Die FINMA folgt in der Schweiz einem auf die wirtschaftliche Funktion bezogenen Ansatz. Die FINMA sieht für ICOs, deren Token die wirtschaftliche Funktion als Zahlungsmittel haben und bereits übertragbar sind, eine Unterstellung unter die Geldwäschereibestimmungen als gegeben an. Das Geldwäschereigesetz sieht hierbei für Finanzintermediäre Pflichten wie die Feststellung der wirtschaftlich Berechtigten vor. Ziel des Gesetzes ist es, das Finanzsystem vor Geldwäscherei oder Terrorismusfinanzierung zu schützen. Daraus lassen sich Pflichten wie etwa den Anschluss an die Selbstregulierungsorganisation, die Identifizierung der Parteien und das Monitoring der Transaktionen ableiten.