Nachhaltigkeit: Wegweiser für die strategische Einordnung und Berichterstattung

Nachhaltigkeitsaspekte gewinnen zunehmend an Bedeutung. Anders als grosse, insbesondere kotierte Unternehmen veröffentlichen KMU vergleichsweise selten Informationen zu Nachhaltigkeitsaspekten. Dabei spielen zum einen die Kosten der Nachhaltigkeitsberichterstattung eine Rolle, zum anderen aber auch häufig fehlendes Know-how.

(Bild: Alexander Abero – Unsplash)

Im Kontext des Klimawandels stehen Wirtschaft und Gesellschaft nicht nur in der Schweiz, sondern weltweit vor enormen Herausforderungen. Ein struktureller Wandel hin zu einer Kreislaufwirtschaft bedeutet hohen Innovationsaufwand. Zugleich steigen, einhergehend mit einer erhöhten Sensibilisierung der Öffentlichkeit, auch die Erwartungen an Unternehmen im Hinblick auf nachhaltiges Wirtschaften.

Für international tätige Unternehmen, insbesondere kotierte Unternehmen, gehört die Nachhaltigkeitsberichterstattung längst zur gängigen Praxis, da sie den Transparenzanforderungen von Investoren und Märkten genügen müssen. Aber auch für Schweizer KMU stellt sich die Frage, inwiefern und in welcher Form die Veröffentlichung von Nachhaltigkeitsinformationen sinnvoll ist.

Gründe für die Offenlegung

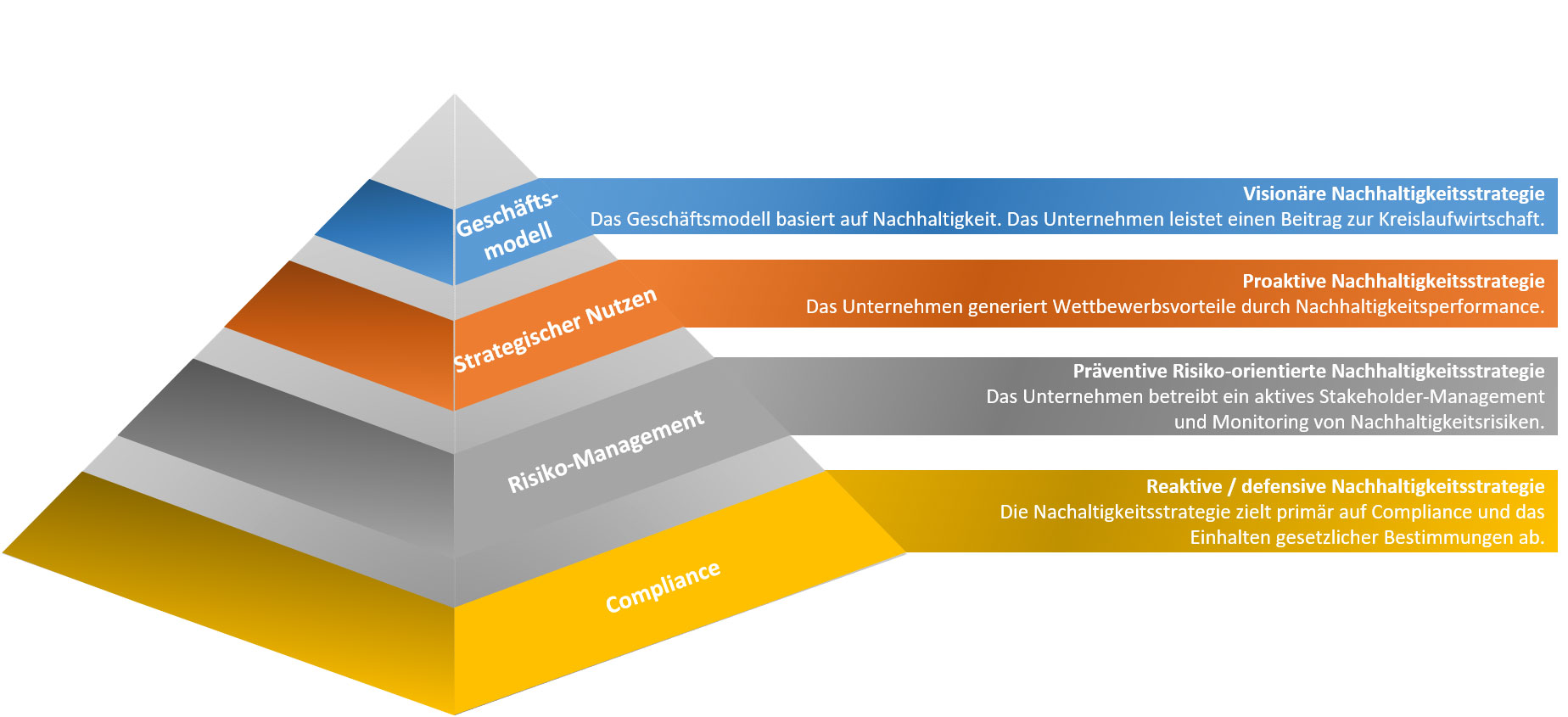

Die Offenlegung von Nachhaltigkeitsinformationen dient in erster Linie dem Zweck, die Informationsbedürfnisse von Investoren, Kunden und anderen Interessensgruppen zu erfüllen. Die Berichterstattung zu Nachhaltigkeitsthemen kann jedoch unterschiedlich motiviert sein. Einerseits kann sie sich aus einer gesetzlichen Berichterstattungspflicht ergeben (Compliance, siehe Abbildung 1). Anderseits können Unternehmen auch ohne gesetzliche Verpflichtung durch freiwillige Offenlegung von Nachhaltigkeitsinformationen bestimmte Ziele verfolgen. Beispielsweise kann die Veröffentlichung eines Nachhaltigkeitsberichts der Imagepflege beziehungsweise dem Erhalt oder der Wiederherstellung der Reputation dienen (Risiko- und Reputationsmanagement).

Unternehmen, die einen aktiven Beitrag zum nachhaltigen Wirtschaften leisten, können sich durch ihre Nachhaltigkeits-Performance gegenüber Wettbewerbern abheben (strategischer Wettbewerbsvorteil). Der letztere Fall setzt voraus, dass das Unternehmen Nachhaltigkeitsthemen bereits in seine DNA integriert hat. Dies ist vor allem bei solchen Unternehmen der Fall, deren Geschäftsmodell auf Nachhaltigkeit basiert, beispielsweise bei Start-ups, die innovative Lösungen für eine Kreislaufwirtschaft entwickeln (nachhaltiges Geschäftsmodell).

Prinzip der Kreislaufwirtschaft

Nachhaltiges Wirtschaften bedeutet vereinfacht Ressourcenneutralität, das heisst, so viele Ressourcen, wie im Wertschöpfungsprozess verbraucht werden, sollen dem Wirtschaftssystem auch wieder zufliessen. Anders ausgedrückt bedeutet dies, dass Neben- oder Abfallprodukte minimiert, also so weit wie möglich einem weiteren Verwendungszweck zugeführt werden. Auf dieser Prämisse beruht das Konzept der Kreislaufwirtschaft. Ein Beispiel für die Zuführung von Abfallprodukten eines Wertschöpfungsprozesses zu einem weiteren Verwendungszweck ist die Nutzung der Wärmeenergie, die bei der Müllverbrennung entsteht, für Fernwärme-Heizsysteme.

Abbildung 1: Typologie von Nachhaltigkeitsstrategien

Strategische Ansatzpunkte

Damit Kreislaufwirtschaft in der Gesamtwirtschaft funktioniert, müssen auch die Unternehmen nach dem Kreislaufprinzip wirtschaften. Das wiederum setzt voraus, dass Unternehmen entlang ihrer Wertschöpfungskette analysieren, welche Nachhaltigkeitsaspekte gemäss dem sogenannten «ESG-Konzept» relevant sind, das heisst primär aus der ökologischen, aber auch aus der sozialen und unternehmensethischen Perspektive (siehe Abbildung 2).

Für ein systematisches Nachhaltigkeitsmanagement müssen ESG-Aspekte, die im spezifischen Unternehmens- und Branchenkontext relevant sind, identifiziert und in die bestehenden Kontroll- und Steuerungssysteme des Unternehmens integriert werden. Dies wiederum bedingt eine entsprechende strategische Stossrichtung und operative Vorgaben. Viele Unternehmen, insbesondere KMU, stehen hier noch am Anfang.

Wichtige Schritte auf dem Weg zur Entwicklung einer Strategie für Nachhaltikgkeitsmanagement und Berichterstattung sind zum einen Dialoge mit allen relevanten Interessensgruppen, zum anderen die Identifikation derjenigen Aspekte der unternehmerischen Tätigkeit, die im Nachhaltigkeitskontext von finanzieller und nicht-finanzieller Relevanz sind. Ausgehend von einer solchen Bewertung können Unternehmen strategische Stossrichtungen definieren, um Risiken im Zusammenhang mit Nachhaltigkeitsaspekten zu reduzieren oder möglicherweise proaktiv durch innovative Lösungen zu einer Kreislaufwirtschaft beizutragen.

Beim Thema Geschäftsmodell-Innovation im Hinblick auf Nachhaltigkeit geht es um nicht weniger als um eine zukunftsfähige Unternehmensstrategie. Der strukturelle Wandel, der bereits vor der Coronavirus-Pandemie im Gange war, setzt sich fort, und die Auswirkungen der Pandemie wirken als Katalysator. Die dominierenden Themen der Zukunft werden Digitalisierung, Talent-Management und nachhaltiges Wachstum sein. Daher werden Unternehmen, die ihre Geschäftsmodelle sowie ihre Organisationsstruktur und Prozesse dem Wandel anpassen, überlebenswichtige Vorteile haben.

Abbildung 2: ESG-Konzept

Berichterstattung

Lange Zeit erfolgte die Berichterstattung zu nicht-finanziellen Aspekten in vielen Ländern auf freiwilliger Basis. Häufig kamen dabei Rahmenwerke wie jenes der Global Reporting Initiative (GRI) oder des Integrated Reporting (IR) zur Anwendung. Im vergangenen Jahrzehnt war jedoch ein globaler Trend zu stärkerer Regulierung der nicht-finanziellen Unternehmensberichterstattung zu beobachten. In der EU wurden in den letzten zehn Jahren mehrere regulatorische Initiativen lanciert, die auf eine Berichterstattungspflicht zu nicht-finanziellen Themen und eine weitgehende Standardisierung abzielen.

Schweizer KMU konnten bisher unbehelligt von solchen regulatorischen Initiativen agieren, spätestens mit der Umsetzung des Gegenvorschlags der Konzernverantwortungsinitiative werden jedoch auch Schweizer Unternehmen künftig einer Berichterstattungspflicht zu nicht-finanziellen Aspekten unterliegen. Auch wenn eine solche Berichterstattungspflicht vordergründig grosse Unternehmen betrifft, steigt die gesellschaftliche Erwartungshaltung, und mit zu nehmender öffentlicher Sensibilisierung werden sich über kurz oder lang auch KMU mit dem Thema Nachhaltigkeitsberichterstattung befassen müssen.

Die Offenlegung von Nachhaltigkeitsinformationen bedingt jedoch, dass die betreffenden ESG-Aspekte im Unternehmen identifiziert und in systematische Kontroll- und Steuerungsprozesse einbezogen werden. Ohne ein solches Monitoring wird eine fundierte Berichterstattung anhand von Kennzahlen und Vergleichsgrössen (zum Beispiel Mehrjahresvergleich, Branchenvergleich) nicht möglich sein. Solche Kennzahlen müssen nämlich zunächst unternehmensspezifisch aus dem Wertschöpfungsprozess abgeleitet und anschliessend ins Verhältnis zu externen Kenngrössen, wie beispielsweise Vergleichszahlen innerhalb der Branche oder gesetzlichen Schwellenwerten, gesetzt werden.

Die Mehrzahl der KMU in der Schweiz veröffentlicht bisher keine Nachhaltigkeitsinformationen. Dabei gibt es auch und gerade im KMU-Bereich durchaus Pioniere, was die Entwicklung innovativer und nachhaltiger Produkte und Dienstleistungen angeht. Solche Unternehmen könnten sich mit der Veröffentlichung von Nachhaltigkeitsinformationen noch stärker im Markt positionieren. Allerdings ist die Erstellung eines Nachhaltigkeitsberichts auch mit Kosten verbunden und bindet Ressourcen, was insbesondere im KMU-Bereich oft eine Herausforderung darstellt. Nicht selten fehlt auch das nötige Know-how, einerseits hinsichtlich der Erstellung eines Nachhaltigkeitsberichts, andererseits hinsichtlich der Identifikation relevanter Aspekte.

Umsetzungshilfen

Das Institut für Management und Innovation der FFHS bietet Beratungsleistungen an, die Unternehmen befähigen, sich in der schnell wandelnden Unternehmensumwelt nachhaltig und zukunftsfähig zu positionieren. Neben Unterstützung bei einer fundierten Analyse nachhaltigkeitsrelevanter Aspekte entlang der Wertschöpfungskette nach dem Wesentlichkeitsprinzip bieten die Forschenden Hand beim Aufbau eines proaktiven Stakeholder-Managements, sowie der Entwicklung einer passgenauen Nachhaltigkeitsstrategie und vermitteln Schlüsselkompetenzen für eine nachhaltige Unternehmensführung.

(Erstveröffentlichung: KMU-Magazin Nr. 1/2 Januar/Februar 2022)